Nieuwsdetail Vink & Partners

De verruimde schenkingsvrijstelling in verband met de eigen woning keert terug per 1 januari 2017

Schenkingsvrijstelling algemeen

Een ouder kan jaarlijks € 5.304 (2016) belastingvrij schenken aan zijn kind. Dit bedrag kan onder voorwaarden eenmalig worden verhoogd:

- tot € 25.499 (2016) vrij besteedbaar voor kinderen van 18 tot 40 jaar;

- tot € 53.016 (2016) in verband met de eigen woning voor kinderen van 18 tot 40 jaar.

In de gevallen dat het geschonken bedrag aangewend werd voor, kort gezegd, de aankoop of verbouwing van de eigen woning of voor aflossing van de eigen woning-schuld, gold in 2013 en 2014 een tijdelijke verruiming van de schenkingsvrijstelling tot € 100.000 voor een onbeperkte kring van verkrijgers. Daarnaast geldt voor de gevallen waarin al voor 2010 gebruik was gemaakt van de vrij besteedbare schenkingsvrijstelling een aanvullende schenkingsvrijstelling van € 27.570 (2016), indien het geschonken bedrag aangewend wordt in verband met de eigen woning.

De strekking van de verhoogde vrijstelling is dat deze slechts eenmalig kan worden geclaimd. Niet noodzakelijk is dat hierbij het bedrag van de maximale vrijstelling wordt geschonken. Als echter minder dan het maximale vrijgestelde bedrag wordt geschonken, gaat een deel van de verhoogde vrijstelling definitief verloren.

Terugkeer van de verruimde schenkingsvrijstelling van € 100.000 in verband met de eigen woning

Met ingang van 1 januari 2017 keert de verruimde schenkingsvrijstelling tot maximaal € 100.000 voor schenkingen in verband met de eigen woning in gewijzigde vorm terug. Vanaf dat moment kan aan iedereen tussen de 18 en 40 jaar, ongeacht de familieband, door een schenker een bedrag van maximaal € 100.000 belastingvrij geschonken worden, onder de voorwaarde dat het geschonken bedrag ook daadwerkelijk aangewend wordt in verband met de eigen woning.

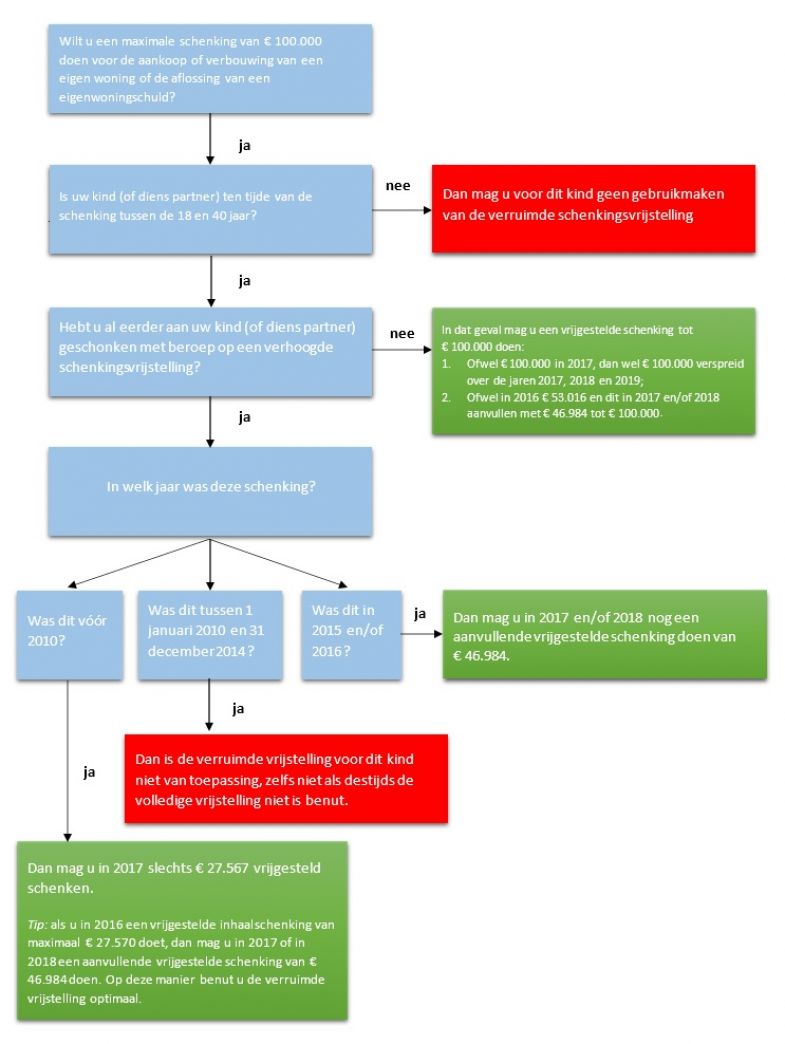

Overgangsrecht

Indien in het verleden bij een schenking volledig of gedeeltelijk gebruik is gemaakt van één van de verhoogde vrijstellingen, kan vanaf 2017 in principe geen gebruik worden gemaakt van de nieuwe verruimde regeling. Slechts in bepaalde gevallen is dat mogelijk. Aan de hand van onderstaand schema kunt u nagaan of vanaf 2017 nog de mogelijkheid bestaat om een eerdere schenking belastingvrij aan te vullen tot € 100.000.

Tip voor 2016!

Zoals uit onderstaand schema blijkt, mag een ouder die vóór het jaar 2010 geschonken heeft aan zijn kind met beroep op verhoogde schenkingsvrijstelling in 2017 een vrijgestelde inhaalschenking voor de eigen woning doen van € 27.567. Indien de ouder al in 2016 gebruik heeft gemaakt van deze inhaalmogelijkheid, kan die ouder aanvullend in 2017 of 2018 een vrijgestelde schenking in verband met de eigen woning doen van € 46.984.

Tip: Indien u vóór 2010 met beroep op de verhoogde vrijstelling een schenking hebt gedaan aan uw kind, doe dit jaar nog een aanvullende schenking van € 27.570 in verband met de eigen woning, zodat u in 2017 of 2018 aan uw kind nog een aanvullende schenking kunt doen van € 46.984 ten behoeve van de eigen woning. Op deze manier benut u de € 100.000-vrijstelling optimaal.

Andere relevante punten

Bij een schenking kan een uitsluitingsclausule worden opgenomen. Op deze manier kan worden voorkomen dat een schenking in een eventuele huwelijksgemeenschap valt en gemeenschappelijk eigendom wordt van uw kind en schoonkind.

Daarnaast kan een schenking in verband met de eigen woning gevolgen hebben voor de zogeheten bijleenregeling. Daardoor kunt u mogelijk in de toekomst niet alle hypotheekrente aftrekken bij de aankoop van een nieuwe woning.

Voor toepassing van de vrijstelling van schenkbelasting gelden specifieke voorwaarden. Mocht u meer informatie wensen omtrent dit onderwerp, dan kunt u altijd contact opnemen met een van de advocaat-belastingkundigen van Vink & Partners Legal and Tax.

Door: Klaus Vink en Sjaron Vink